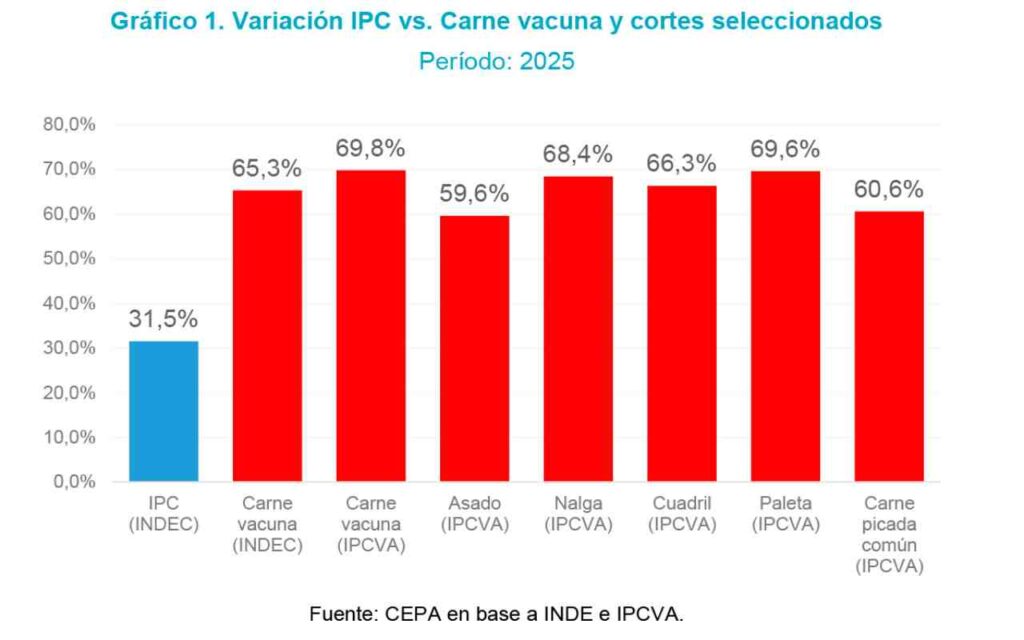

Durante 2025 y el comienzo de 2026, la dinámica de precios de la carne vacuna mostró un desfasaje significativo respecto del nivel general de inflación. Mientras el índice de precios al consumidor registró una variación anual del 31,5% en 2025, el valor promedio de la carne vacuna aumentó más del 65%.

Las mediciones del Instituto de Promoción de la Carne Vacuna Argentina, incluso ubican el incremento interanual del 69,8%. Esta aceleración impactó con particular intensidad en los cortes de mayor consumo popular, cuyos aumentos superaron ampliamente al IPC: el asado subió 59,6% en el año, la nalga 68,4%, el cuadril 66,3%, la paleta 69,6% y la carne picada común 60,6%.

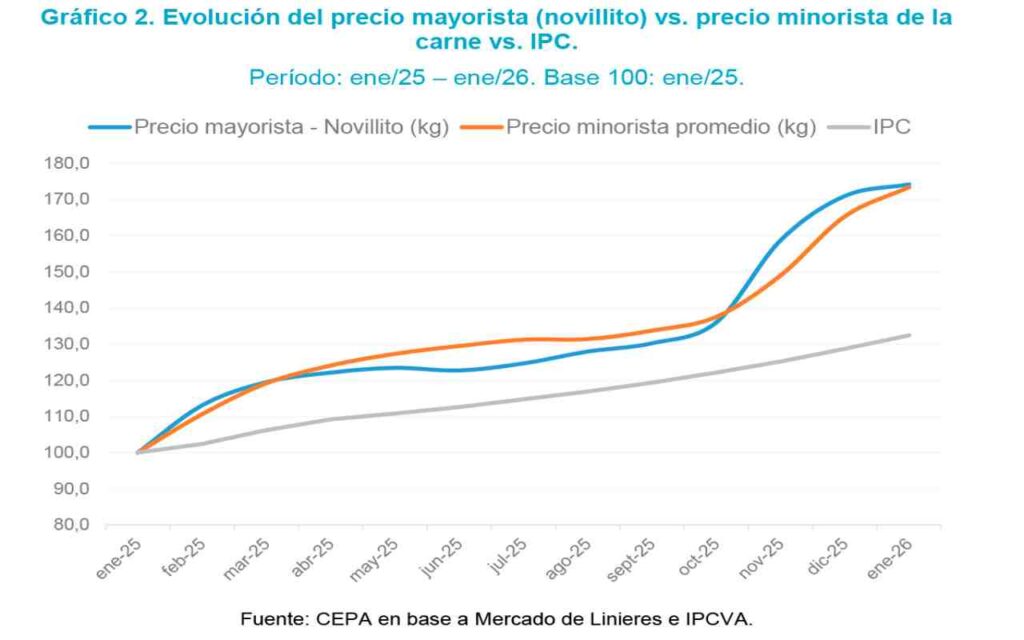

Cabe señalar que, hasta octubre de 2025, los aumentos de los precios mayoristas de la carne venían corriendo por detrás de los incrementos registrados en los precios minoristas. Esta dinámica se revierte a partir de ese mes, cuando los precios mayoristas aceleran por sobre los minoristas. No obstante, en los primeros meses de 2026 se observa nuevamente un cambio en la tendencia: la brecha entre precios se reduce como resultado de aumentos más significativos en los precios minoristas que en los mayoristas.

El comportamiento de los precios no puede explicarse por un único factor. Por el contrario, responde a la convergencia de múltiples elementos que se fueron acumulando a lo largo del año: i) restricciones del lado de la oferta asociadas a cuestiones productivas y climáticas; ii) con un escenario de demanda sostenida, especialmente desde el mercado externo. En ese contexto, el ajuste de precios operó como un mecanismo de reequilibrio ante una disponibilidad más acotada de hacienda y expectativas favorables de exportación.

Con el objetivo de ordenar este análisis, el informe se estructura en cuatro secciones. En primer lugar, se examina la reducción del stock ganadero acumulada en los últimos años y sus efectos directos sobre la oferta de carne. En segundo término, se analiza el impacto de las lluvias registradas durante 2024 y 2025 y el deterioro del estado de los caminos rurales, factores que introdujeron restricciones adicionales a la producción, al manejo de la hacienda y a la logística de comercialización. En tercer lugar, se aborda la mayor demanda internacional de proteína animal, que ejerce una presión creciente sobre el mercado interno. Finalmente, la cuarta sección indaga en qué medida la evolución del precio del maíz, principal insumo de la alimentación animal, contribuyó o no al reciente aumento de los precios de la carne bovina.

1. Reducción del stock ganadero

La reducción del stock ganadero constituye uno de los factores centrales para explicar el encarecimiento de la carne bovina. Durante el período 2024–2025 se observó una menor disponibilidad de terneros, novillos y vaquillonas destinadas a faena, lo que acotó la oferta de carne desde el inicio del año.

El punto de partida fue un escenario de menor hacienda en los campos. La sequía acumulada de los últimos años, con especial intensidad en 2023, deterioró las condiciones productivas. La escasez de pasturas y de forraje obligó a numerosos productores a adelantar ventas de animales para sostener la viabilidad de sus establecimientos, reduciendo así el volumen de stock disponible para los ciclos siguientes.

Los efectos de la sequía de 2023 no se limitaron a decisiones comerciales de corto plazo. También impactaron sobre la base reproductiva del sistema. La caída en la cantidad de terneros y los mayores niveles de mortandad implicaron que una parte significativa del capital ganadero se destinara a mantener el nivel de producción corriente, en detrimento de la expansión del rodeo.

Este cuadro se vio reforzado por la ausencia de políticas públicas orientadas a estimular la producción ganadera y a amortiguar los efectos de los shocks climáticos.

En esta línea, un estudio elaborado por el Instituto de Estudios Económicos de la Sociedad Rural Argentina señala que en los últimos dos años nacieron cerca de 700.000 terneros menos que en el bienio previo.[1] Este dato resume con claridad la magnitud del ajuste en la oferta primaria y ayuda a entender por qué la menor disponibilidad de hacienda se trasladó, más temprano que tarde, a los precios al consumidor.

2. Efecto de las lluvias 2024/2025 y el estado de los caminos rurales

Las condiciones climáticas registradas durante 2024 y 2025 introdujeron nuevas restricciones sobre la dinámica del stock ganadero y profundizaron los desequilibrios del lado de la oferta. De acuerdo con el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina[2], las inundaciones recurrentes observadas en esos años alteraron de manera significativa el ciclo productivo de la ganadería bovina.

El exceso de lluvias derivó, en primer lugar, en ventas anticipadas de hacienda como respuesta defensiva de los productores frente a la pérdida de condiciones de manejo y alimentación. Esta dinámica redujo las existencias disponibles y afectó la planificación de los ciclos productivos posteriores. Al mismo tiempo, el deterioro de las condiciones sanitarias y nutricionales impactó negativamente sobre el índice de preñez, lo que se tradujo en menores zafras de terneros en las campañas siguientes.

Como resultado, el sistema ingresó en una fase contractiva que se reflejó en la faena total de hacienda. En los últimos dos años se registraron veinte caídas interanuales consecutivas, señal de un proceso persistente de ajuste de la oferta y no de un fenómeno transitorio. Este comportamiento refuerza la presión sobre los precios en un contexto de demanda firme.

Los registros pluviométricos de 2025 superaron los promedios históricos y afectaron especialmente a los partidos bonaerenses con mayor concentración de stock ganadero. Los episodios más severos se produjeron en marzo y octubre, momentos clave del calendario productivo. A ello se sumaron los problemas estructurales de los caminos rurales, cuyo deterioro dificultó el traslado de hacienda, el acceso a los establecimientos y la logística de comercialización, agregando costos y restricciones adicionales al funcionamiento del mercado.

3. Mayor demanda internacional de proteína animal

La evolución de la demanda externa fue otro componente decisivo en la dinámica de precios de la carne bovina. A lo largo del año, los mercados internacionales sostuvieron un nivel elevado de compras y absorbieron una porción relevante de la producción local, con especial foco en los animales de mayor peso. Ese flujo de exportaciones se realizó a valores que resultaron atractivos para el sector, reforzando los incentivos a orientar la oferta hacia el exterior.

El interés persistente de destinos como Estados Unidos, Europa, China y Corea del Sur contribuyó a sostener el precio del novillo y generó un efecto de arrastre sobre el resto de las categorías. En ese contexto, los valores internacionales funcionaron como referencia para el mercado local, impactando sobre el precio del ganado terminado y, finalmente, sobre los cortes destinados al consumo interno.

El incremento del precio del novillo se verificó en la mayoría de los principales países productores de carne, aunque con una suba particularmente marcada en el mercado estadounidense. Este movimiento explica, en buena medida, la decisión del gobierno de Donald Trump de ampliar el cupo de importación de carne argentina con menores aranceles a 100.000 toneladas para 2026 y de revertir aumentos arancelarios previamente aplicados a la carne proveniente de Brasil.

4. El aumento del precio del maíz

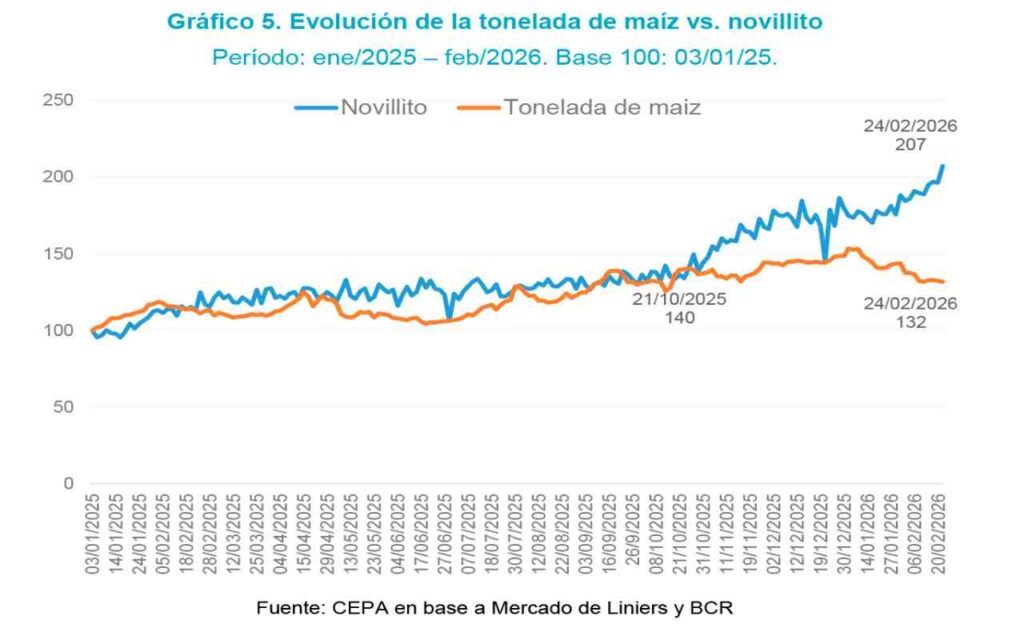

El maíz tiene impacto en la determinación de los precios de la carne vacuna, así como en otros productos sensibles como el pollo, huevo o leche, ya que es un insumo utilizado por esta industria. Un análisis de la evolución del precio de este insumo muestra una suba de 19% en términos interanuales, llegando a los 250 mil pesos la tonelada en febrero. Ahora bien, la pregunta que nos debemos hacer es ¿cuál es la incidencia del maíz en el precio de Hacienda? Algunos expertos mencionan que si bien el 70% del ganado que se comercializa pasa por feedlot (donde se utiliza esencialmente maíz), sólo lo hace al final del proceso de engorde (90 días). El precio de la carne se integra, entre otros, por el costo de la vaca, el costo del ternero y el alimento con maíz, por lo que estiman que la incidencia del maíz en el costo de Hacienda alcanzaría valores cercanos al 8% del costo total. Más allá de este dato, desde octubre de 2025 se observa un desacople entre el precio del maíz y el novillito. Evidentemente, el comportamiento reciente está más vinculado a los factores mencionados en los apartados anteriores que a la evolución reciente de los precios de este insumo.

Conclusiones

Este informe tuvo como propósito analizar los principales motivos detrás del incremento reciente del precio de la carne bovina. A continuación, se sintetizan las principales conclusiones:

- La suba del precio de la carne bovina estuvo fuertemente condicionada por una restricción de oferta originada en la caída del stock ganadero durante 2024–2025, con menor disponibilidad de terneros, novillos y vaquillonas para faena.

- La sequía de 2023, deterioró las condiciones productivas y forzó ventas anticipadas de hacienda, reduciendo el stock disponible para los ciclos siguientes.

- La ausencia de políticas públicas orientadas a recomponer el stock y mitigar los efectos de los shocks climáticos profundizó las dificultades para una recuperación sostenida del rodeo.

- Las inundaciones registradas en 2024 y 2025 reforzaron el proceso contractivo, provocando nuevas ventas anticipadas, reducción de existencias y deterioro de los índices de preñez.

- El mal estado de los caminos rurales agregó restricciones logísticas, elevó costos y dificultó el traslado de hacienda, contribuyendo a una menor oferta efectiva.

- En paralelo, la demanda internacional de carne se mantuvo elevada y absorbió una parte relevante de la producción local, especialmente animales pesados, reforzando las presiones alcistas sobre el precio del novillo.

- Los altos precios internacionales funcionaron como referencia para el mercado interno y se trasladaron al precio del ganado gordo y, por arrastre, a los cortes destinados al consumo doméstico.

- Aunque el maíz es un insumo relevante en la producción ganadera, su incidencia en el costo total de la hacienda es acotada y no alcanza para explicar el aumento reciente del precio de la carne, que estuvo determinado principalmente por la restricción de la oferta, los impactos climáticos y la firmeza de la demanda externa.

📊 Informe CEPA publicado el 26 de Febrero de 2026